Österreich: Private Equity - Mangelnde Verfügbarkeit von Fremdfinanzierungendämpft Transaktionsgeschehen

Foto: Roland Berger

Europas Private Equity-Branche blickt zunächst eher verhalten auf das laufende Jahr. So gehen knapp 60 Prozent der Experten davon aus, dass die Zahl der M&A-Deals mit PE-Beteiligung etwa auf niedrigem Vorjahresniveau liegen wird. Gründe hierfür sind geopolitische Risiken sowie steigende Zinsen. Die deswegen reduzierte Verfügbarkeit von Fremdfinanzierungsmitteln wird als zentrale Stellschraube für die weitere Entwicklung gesehen. Zu diesen Ergebnissen kommt der "European Private Equity Outlook 2023", für den Roland Berger europaweit rund 1.700 PE-Experten befragt hat.

- Höchstes Wachstum an M&A-Aktivitäten in 2023 in den nordischen Ländern sowie in Spanien und Portugal

- Starker Fokus auf Small- und Mid-Cap Segmente

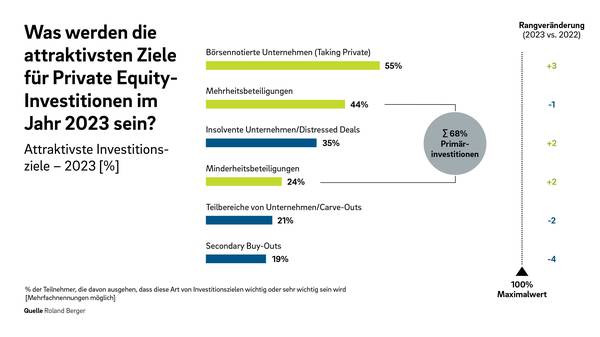

- Primärinvestitionen (68 %) und Public-2-Private Investments (55 %) bilden den Schwerpunkt der PE-Aktivitäten

"Die derzeit große wirtschaftliche und politische Unsicherheit hinterlässt auch in der Private Equity-Branche ihre Spuren", sagt Christof Huth, Partner bei Roland Berger. "Corona wird nicht mehr als belastender Faktor betrachtet. Die Fremdfinanzierung ist hingegen absolut dominierend und ein Ergebnis der Zinsentwicklung. Externe Finanzierungen für große Deals sind im aktuellen wirtschaftlichen Umfeld eher schwierig zu bekommen. Daher rückt in diesem Jahr die Value Creation innerhalb der Portfoliounternehmen zunehmend in den Fokus. Der Markt bietet jedoch auch genug interessante Assets im Small- und Mid-Cap-Segment. Die PE-Branche zieht wieder verstärkt gelistete Unternehmen und Primärinvestitionen in Betracht."

Die Situation stellt sich in den verschiedenen europäischen Ländern recht unterschiedlich dar: Während die Experten für die nordischen Länder, Spanien und Portugal zum Teil mit einem Wachstum der M&A-Aktivitäten von mehr als 10 Prozent rechnen, sind die Aussichten für Italien, Mittel- und Osteuropa sowie Großbritannien eher pessimistisch. Für Deutschland, Österreich und die Schweiz erwarten die Befragten allenfalls ein leichtes Plus.

Fremdfinanzierungen als entscheidender Treiber

Nahezu alle PE-Experten bewerten die Verfügbarkeit von Fremdfinanzierungen (91%; 2022: 35%) sowie die allgemeine Wirtschaftslage (90%, 2022: 74%) als die wichtigsten Einflussfaktoren für die weitere Entwicklung in 2023. Nach Ansicht von knapp sechs von zehn Befragten haben die hohen Energiekosten und das Verbrauchervertrauen einen großen Einfluss auf die PE-Aktivitäten. Mit nur 4 Prozent der Nennungen spielt die Corona-Pandemie kaum mehr eine Rolle (2022: 45%).

PE-Trends für 2023: Primärinvestitionen, Pharmabranche und Small-Caps

Primärinvestitionen, sprich Mehrheits- (44%) und Minderheitsbeteiligungen (24%), werden in Summe von über zwei Drittel der PE-Experten als wichtigste Investitionsquelle angesehen. Diese Investitionen bieten nach wie vor ein erhebliches Value Creation Potenzial, das für PE-Firmen zu einer Priorität geworden ist. Den stärksten Attraktivitätszuwachs verzeichnen börsennotierte Unternehmen mit 55 Prozent, gegenüber 13 Prozent im Jahr 2022. Secondary Buy-Outs werden mit nur noch 19 Prozent (2022: 60 %) der Nennungen als am wenigsten relevant betrachtet.

Als attraktivste Zielbranchen gelten weiterhin Pharma & Gesundheit sowie Technologie & Software. 67 bzw. 61 Prozent der Experten rechnen hier mit einer hohen Zahl von Transaktionen mit PE-Beteiligung. Neu auf Platz drei liegt der Energiebereich mit 43 Prozent - dieser lag 2022 noch auf Rang fünf hinter Business Services und Infrastruktur. "Assets im Sektor Erneuerbare Energien werden für Private Equity Fonds immer interessanter. Im Zuge der Energiewende spielen sie eine wichtige Rolle für künftige Investitionen", so Huth.

Mit Blick auf die Transaktionsvolumen, werden in den Segmenten Small-Cap (Deals von bis zu 100 Millionen Euro) und Mid-Cap (100 bis 249 Millionen Euro) die meisten Aktivitäten gesehen. Denn diese sind den Studienautoren zufolge weniger abhängig von großen externen Finanzierungen. Ferner ist die Zahl der Befragten stark gestiegen, die der Meinung sind, dass die Vermögenswerte fair bewertet werden - auf 21 Prozent gegenüber 8 Prozent in 2022.

ESG wird zum zentralen Wertschöpfungshebel

Das Thema Value Creation bekommt einen immer größeren Stellenwert: 89 (2022: 54%) bzw. 92 Prozent (2022: 71%) der Befragten glauben, dass es im Jahr 2023 bzw. in den nächsten 5 Jahren eine wichtige oder sehr wichtige Rolle spielen wird. "Insbesondere in Zeiten steigender Zinsen sind die Anleger ständig auf der Suche nach zusätzlicher Value Creation, die über das bloße Kaufen zu niedrigen Preisen und Verkaufen zu hohen Preisen hinausgeht", sagt Huth. "Als zentrale Wertschöpfungsmaßnahmen der kommenden fünf Jahre gelten laut unserer Expertenbefragung die Beachtung von ESG-Faktoren, Zyklusresistenz sowie die Digitalisierung von Portfoliounternehmen."

Die vollständige Studie können Sie hier herunterladen: https://content.rolandberger.com/hubfs/07_presse/23_2033_FLY_PE_Outlook_2023-04.pdf

Roland Berger ist die einzige Strategieberatung europäischer Herkunft mit einer starken internationalen Präsenz. Als unabhängige Firma, im alleinigen Besitz unserer Partnerinnen und Partner, sind wir mit 51 Büros in allen wichtigen Märkten präsent. Unsere 3000 Mitarbeiterinnen und Mitarbeiter zeichnet eine einzigartige Kombination aus analytischem Denken und empathischer Einstellung aus. Angetrieben von unseren Werten Unternehmergeist, Exzellenz und Empathie sind wir überzeugt davon, dass Wirtschaft und Gesellschaft ein neues, nachhaltiges Paradigma benötigen, das den gesamten Wertschöpfungskreislauf im Blick hat. Durch die Arbeit in kompetenzübergreifenden Teams über alle relevanten Branchen und Geschäftsfunktionen hinweg bietet Roland Berger weltweit die beste Expertise, um die tiefgreifenden Herausforderungen unserer Zeit heute und morgen erfolgreich zu meistern.

Quelle: OTS