Wiener Zinshausmarkt überschreitet erstmals seit 2022 die Milliardengrenze

Foto: OTTO Immobilien

- Transaktionsvolumen steigt 2025 auf rund EUR 1,04 Mrd., ein Plus von 19 % gegenüber 2024

- 348 Transaktionen registriert – höchste Anzahl seit drei Jahren

- Preise stabilisieren sich, erste Anstiege der Mindestpreise

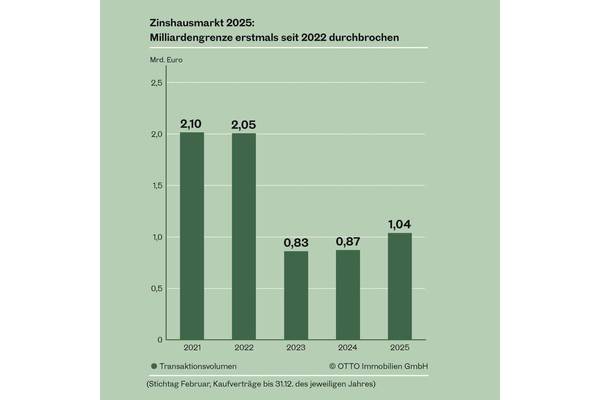

Der Wiener Zinshausmarkt hat im Jahr 2025 eine deutliche Erholung verzeichnet: Mit einem Transaktionsvolumen von rund EUR 1,04 Mrd. und 348 registrierten Verkäufen wurden die Vorjahreswerte klar übertroffen und erstmals seit 2022 wieder die Milliardenmarke geknackt. Das zeigt der aktuelle Zinshaus-Marktbericht von OTTO Immobilien. „Der Wiener Zinshausmarkt sendet mit dem Überschreiten der Milliardenschwelle ein klares Erholungszeichen. Nicht nur das Volumen, sondern auch die Transaktionsanzahl ist gestiegen. Ein Signal, dass sich das Vertrauen der Investoren verstärkt“, sagt Eugen Otto, Geschäftsführer von OTTO Immobilien.

Starkes Plus bei Volumen und Transaktionen

Das gesamte Transaktionsvolumen am Wiener Zinshausmarkt stieg 2025 auf rund EUR 1,04 Mrd. (2024: rund EUR 869 Mio., +19 %), das ist der stärkste Jahreswert seit 2022. Ebenso ausgeprägt fiel das Plus bei der Anzahl der Transaktionen aus: Mit 348 registrierten Verkäufen wurde der Vorjahreswert (2024: 294 Verkäufe, +18 %) deutlich übertroffen.

Das zweite Halbjahr 2025 verlief dabei differenziert: Das Volumen lag mit rund EUR 439 Mio. zwar leicht unter dem Vergleichszeitraum des Vorjahres (2. HJ 2024: rund EUR 476 Mio.), die Anzahl der Abschlüsse stieg dabei aber von 151 im ersten auf 157 im zweiten Halbjahr 2025 an. Der Rückgang im Halbjahresvolumen ist primär auf einen deutlichen Einbruch bei Share Deals zurückzuführen, der auf veränderte rechtliche Rahmenbedingungen zurückgeht. Auch im laufenden Jahr wird in dieser spezifischen Transaktionsart eine ähnlich geringe Dynamik erwartet. „Von Rekordwerten wie in den Jahren 2021 und 2022 ist der Zinshausmarkt zwar noch entfernt. Wir erwarten aber, dass sich die Erholung fortsetzt und rechnen heuer mit einem weiteren Wachstum des Transaktionsvolumens“, so Research-Leiter Martin Denner.

Unternehmen dominieren das Marktgeschehen

Auf der Käufer- und Verkäuferseite dominierten im zweiten Halbjahr 2025 Unternehmen das Marktgeschehen: Gemessen am Transaktionsvolumen entfielen 90 % des Käufer- und 72 % des Verkäufervolumens auf juristische Personen – eine Zunahme von 18 beziehungsweise 12 Prozentpunkten gegenüber dem 1. Halbjahr 2025 (1. HJ 2025: 72 % bzw. 60 %). Auffällig ist zudem eine wachsende Gruppe von Erstkäufern, die bisher nicht im Zinshaussegment investiert waren.

„Die Rückkehr der Zinshausentwickler und das gestiegene Interesse institutioneller Verkäufer, die das freundlichere Marktumfeld für langfristig aufgeschobene Transaktionen nutzen, beleben den Markt spürbar. Gleichzeitig sehen wir erstmals seit Jahren, dass immer mehr Eigentümerinnen und Eigentümer ihre Zinshäuser offen und transparent am Markt anbieten. Strukturierte Verkaufsverfahren gewinnen gegenüber diskreten Off-Market-Prozessen wieder an Bedeutung“, erklärt Philipp Maisel, Leiter Investment bei OTTO Immobilien.

Preisentwicklung: Talsohle durchschritten, Aufwärtsbewegung in Toplagen

Die Preise am Wiener Zinshausmarkt haben sich in dieser Berichtsperiode insgesamt stabilisiert – in einzelnen Bezirken sind erstmals seit Jahren wieder Anstiege zu verzeichnen. In den Bezirken 1, 4 und 9 wurden Steigerungen der Mindestpreise zwischen 2 % und 6 % registriert. Die Maximalpreise legten im Bezirksdurchschnitt um rund 1 % zu, im 4. und 9. Bezirk sogar um durchschnittlich rund 8 %.

Der Minimalpreis liegt aktuell bei EUR 1.540 pro m², die Maximalpreise in Toplagen erreichen bis zu EUR 10.557 pro m². Die Durchschnittsrendite liegt bei 3,15 %. Im Großteil der Außenbezirke liegen Maximalrenditen zwischen 3 und 4 %. Die Spitzenrenditen in den inneren Bezirken haben sich überwiegend stabil entwickelt und liegen zwischen rund 1,4 und 2,4 %. „Die Talsohle bei den Preisen ist klar durchschritten. Zinshäuser in guten Lagen werden wieder als das gesehen, was sie sind, nämlich eine langfristig stabile Anlage mit nachhaltigem Mietzinspotenzial“, sagt Philipp Maisel.

Bestand: Struktureller Rückgang setzt sich fort

Der Bestand an Wiener Gründerzeit-Zinshäusern nimmt weiter ab. OTTO Immobilien erfasst noch 13.346 Objekte – ein Rückgang von 42 Objekten seit der letzten Berichtsperiode und ein Minus von insgesamt 2.182 Objekten bzw. rund 14 % seit Beginn der Erhebungen im Herbst 2009. Hauptursache bleibt die Umwandlung in Wohnungseigentum durch Parifizierung. Nutzungsänderungen – etwa die Umwidmung zu Hotelnutzung – spielen ebenfalls eine Rolle, Abrisse sind hingegen selten und unterstreichen die hohe bauliche Qualität des Bestands.

Ausblick: Markt gewinnt weiter an Fahrt

Die Signale für das laufende Jahr sind nach Einschätzung von OTTO Immobilien positiv. Im ersten Quartal 2026 verzeichnete das Zinshaus-Team eine deutlich höhere Anzahl an Anfragen sowohl professioneller als auch privater Kundinnen und Kunden.

„Die Marktstimmung hat sich in den letzten Quartalen spürbar aufgehellt. Die Dynamik, die wir im zweiten Halbjahr 2025 beobachtet haben, setzt sich fort. Wir gehen davon aus, dass es in einzelnen Bezirken erneut zu Preisanstiegen kommen wird“, sagt Philipp Maisel.

Für 2026 prognostiziert OTTO Immobilien ein Transaktionsvolumen im Zinshaus-Bereich von rund EUR 1,3 Mrd. Eugen Otto schließt: „Der Wiener Zinshausmarkt hat bewiesen, dass er Krisen übersteht und gestärkt aus ihnen hervorgeht. Wer jetzt investiert, tut das auf einem stabilen Fundament und mit Aufwärtspotenzial.“

Ausführliche Informationen und Übersichten für jeden Wiener Bezirk im Zinshaus-Marktbericht von OTTO Immobilien: https://epaper.otto.at/link/674132/

Quelle: OTS